2022年中國研學旅行市場 現狀透視與未來投資潛力分析

研學旅行作為“旅游+教育”的融合創新業態,在國家政策引導與市場需求的雙重驅動下,已成為中國素質教育與文旅產業的重要增長點。2022年,在疫情反復、宏觀經濟承壓的大背景下,中國研學旅行市場呈現出獨特的韌性、調整與轉型特征,其未來發展潛力與投資價值備受關注。

一、2022年中國研學旅行市場現狀

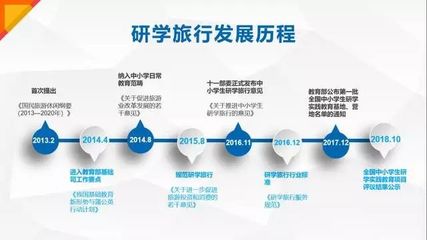

- 政策環境持續優化,規范發展成主基調:教育部等相關部門持續推進研學實踐教育基地(營地)建設與管理,強調安全、教育屬性與課程質量。各地陸續出臺細則,對承辦機構資質、課程設計、安全保障等提出明確要求,市場逐步從粗放擴張轉向規范提質階段。

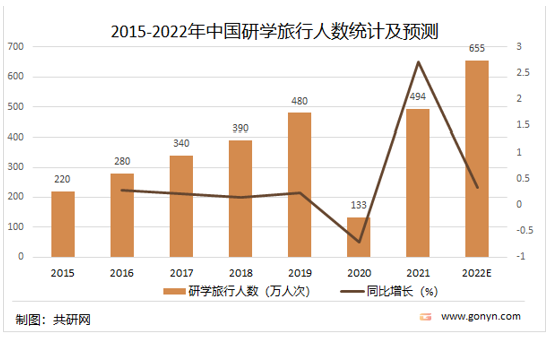

- 市場規模短期承壓,結構性調整明顯:受疫情多點散發影響,跨省、大規模團隊研學活動在2022年受到較大限制,整體市場規模增速有所放緩。本地化、周末化、小團化、定制化的“微研學”“一日營”需求顯著上升,城市近郊的自然探索、非遺體驗、科技參觀等主題產品活躍,顯示出強大的內生活力。

- 產品內容加速迭代,融合創新成為關鍵:單純“游而不學”的模式難以為繼。優質產品更注重課程體系的科學性、實踐性與趣味性結合,深度融合STEAM教育、勞動教育、紅色文化、傳統文化、國防科工等主題,并運用VR/AR、直播等數字化手段提升體驗。

- 參與主體日趨多元,產業鏈條不斷完善:市場參與者包括專業研學機構、旅行社、教育機構、文化場館、教育基地等。部分頭部企業開始整合上下游資源,向課程研發、師資培訓、基地運營、平臺服務等全鏈條拓展,專業化分工趨勢初顯。

- 區域發展不均衡,資源導向特征突出:市場熱度與地區教育資源、文旅資源豐富度高度相關。長三角、珠三角、京津冀及部分歷史文化名城、自然資源富集地區發展較為領先,中西部潛力有待進一步挖掘。

二、未來投資潛力與趨勢分析

- 長期需求剛性,市場空間廣闊:“雙減”政策深化了素質教育導向,研學旅行作為綜合實踐育人的重要途徑,其需求基礎堅實。隨著消費升級和家長教育理念轉變,高品質、個性化研學產品的支付意愿不斷增強,預計后疫情時代市場將迎來恢復性增長,并向千億級規模邁進。

- “教育內核”與“科技賦能”是核心投資方向:未來具備競爭力的企業,必然在課程研發與教育內容上構筑壁壘。投資將青睞擁有強大課程設計能力、專業師資團隊及自主知識產權內容體系的機構。利用大數據進行需求洞察、利用數字技術提升教學體驗與運營效率的“科技+研學”模式潛力巨大。

- 細分賽道與下沉市場蘊含機遇:除了傳統的自然、歷史、科技類研學,心理健康、職業啟蒙、財商教育、鄉村實踐等新興細分主題方興未艾。二三線城市及縣域市場的需求正在覺醒,圍繞本地特色資源開發產品、渠道下沉布局將是重要的增長點。

- 輕資產運營與平臺化模式受關注:重資產投入的基地建設投資大、周期長。相比之下,專注于課程IP輸出、師資服務、渠道整合、平臺撮合的輕資產模式,以及賦能中小機構的SaaS服務平臺,因其靈活性高、擴張速度快,可能更受資本青睞。

- 合規與安全是投資的生命線:未來政策監管將持續加強。投資者需高度重視標的公司在安全管理制度、應急預案、保險保障、師資資質等方面的合規性,風險管理能力將成為評估企業價值的關鍵要素。

盡管短期面臨挑戰,但中國研學旅行市場立足教育根本,順應文旅融合與素質教育改革大勢,其長期向好的基本面沒有改變。市場正從“量”的增長轉向“質”的飛躍。對于投資者而言,聚焦內容創新、科技應用與精細化運營,深挖細分需求與區域潛力,在合規框架內構建可持續的商業模式,方能把握這一藍海市場的未來增長紅利。

如若轉載,請注明出處:http://www.sbri.cn/product/19.html

更新時間:2026-03-07 10:04:49